부동산과 주식의 가격은 서로 따로 움직일까?

부동산 불패와 주식 필패의 믿음은 어디서 나온 것일까?

한 나라 안에서 같은 경기 사이클을 공유하는 전통자산과 대체자산의 가격이 서로 다른 방향으로 움직인다고 생각하는 것은 사실 받아들이기 힘들었다.

(기업의 실적 변동 → 주가 & 가계소득의 변동→ 부동산 가격 & 가계의 자산 변동 → 기업의 실적 반영) 이라는 사이클 안에서 움직이는 것일텐데,

시차의 차이가 있을지언정, 한 자산만이 믿음직하다는 것은 의문을 가져야 정상이라고 본다.

그래서, 대한민국 전통자산의 코스피 지수와 대체자산의 대표격인 아파트 매매가를 과거 히스토리컬하게 비교해보았다.

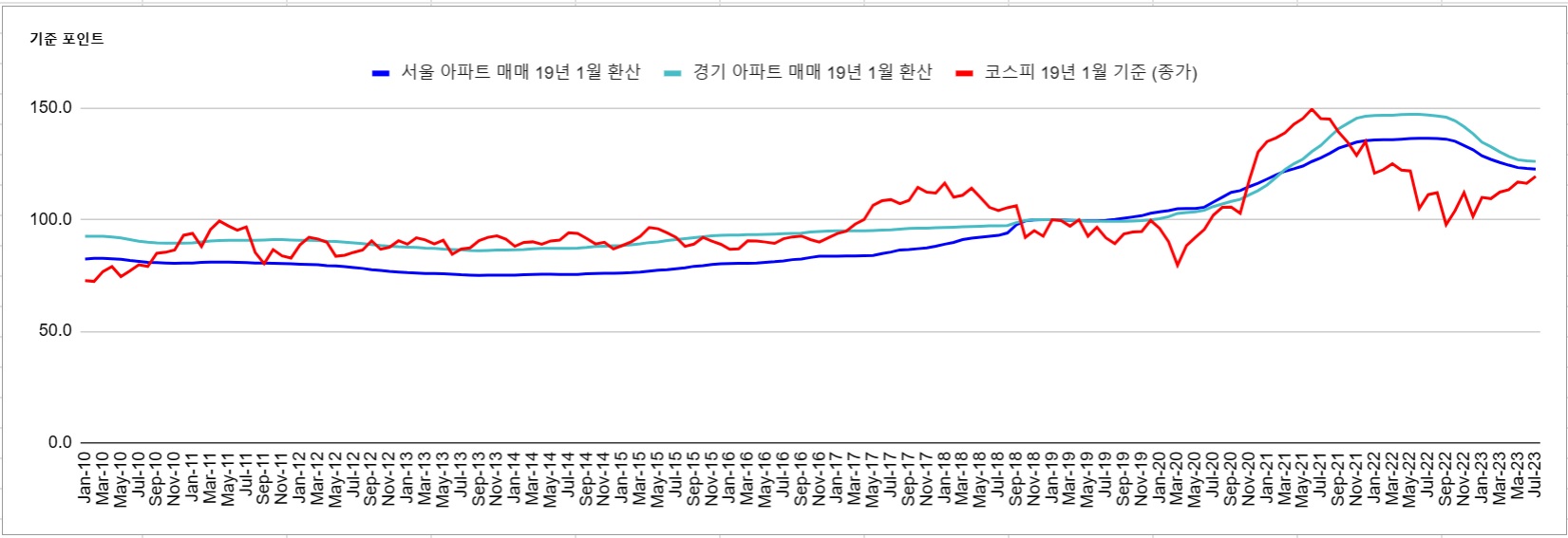

과거 10년 이상의 아파트매매가격과 코스피의 비교

두 자산을 같은 비교선상에 놓기 위해, 다음과 같은 기준으로 통일시켰다.

(코로나 이전과 이후의 상황이 많이 달라졌을 수 있으니, ’19년 1월을 분기점으로 삼았다)

먼저, KB부동산에서의 서울 / 경기 아파트 매매가격지수를 코로나 직전인 ’19년도 1월 기준으로 지수화하였다. (’19년 1월 서울 / 경기 매매지수 = 100P)

그리고 마찬가지로, 각 월말의 코스피 종가를 코로나 직전인 ’19년도 1월 기준으로 설정하여 지수화하였다. (’19년 1월 코스피 종가 = 100P)

총 13년 이상 동일 기준으로 비교해본 결과, 경기 아파트 매매지수와 코스피 지수의 움직임이 매우 유사했다.

(경기아파트 민트색 & 코스피 빨간색)

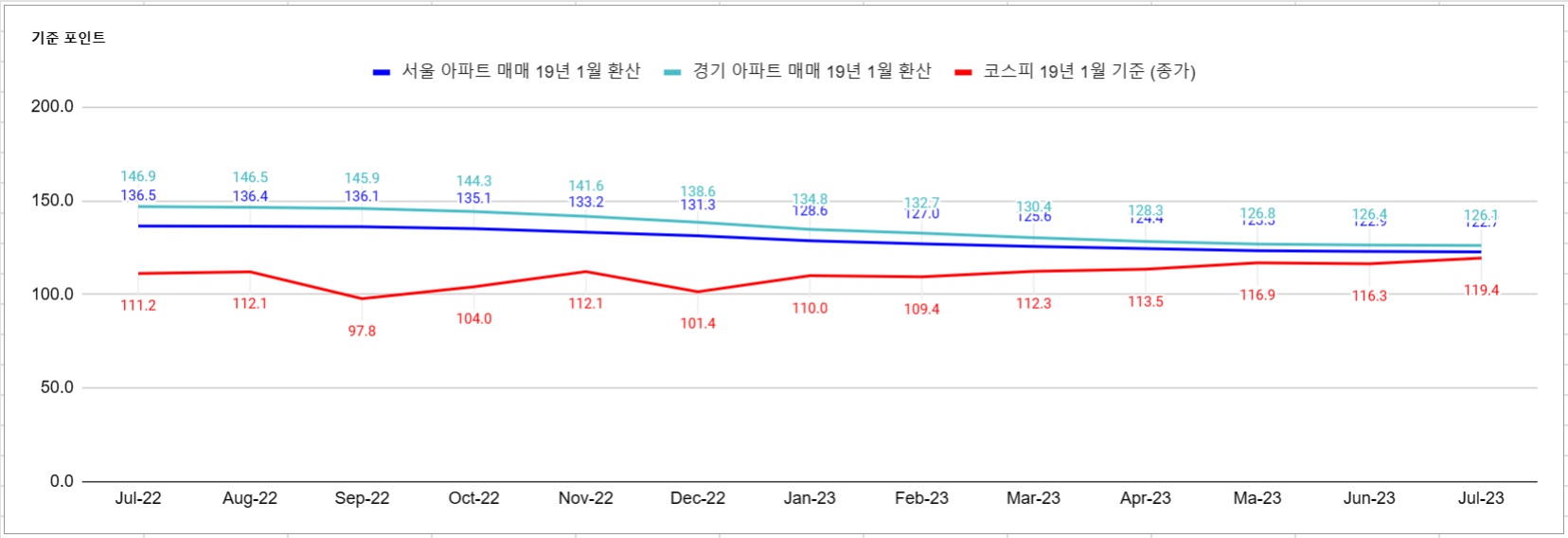

직전 1년간의 아파트매매가격과 코스피의 비교

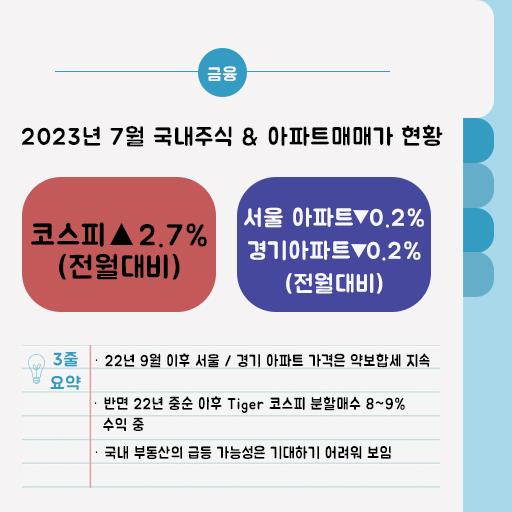

2023년 7월을 기준으로, 경기아파트 매매지수는 126.1 point, 코스피 지수는 119.4 point로 6.7 point 차이를 보였다.

전년동월 두 자산의 차이는 35.7 point 였던 것에 반해 각 자산의 지수 격차는 크게 줄어들은 모습이었다.

앞으로 예상되는 시나리오는?

맨 처음에 언급한 이유처럼 두 자산이 동일한 경기 사이클을 시차를 두고 반영하는 자산이라고 한다면,

그리고, 주가가 경기를 선반영, 부동산이 경기를 매우 완만하게 후반영한다고 가정해보면,

집값이 급격하게 반등으로 돌아서리라 기대하기는 다소 어렵다.

물론 가계소득과 금리, 통화량, 아파트 수급지수 등 수많은 변수들이 집값에 영향을 미치겠으나,

앞으로 이어질 국내 건설경기의 요소들이 과거의 위기대응과 기대행동의 패턴을 벗어나지 않는다고 생각해보면,

향후 주택시장은 보합으로 보는 것이 맞을 수 있겠다.

그래서 대응은 Tiger 코스피 ETF?

나는 부동산보다 주가의 반등 여지를 더 크게 판단했기 때문에,

그리고 사실 부동산을 살 만한 자금도 없었고 개별 주식 종목을 가려낼 능력도 부족했기 때문에,

2022년 중순부터 KOSPI 추종 ETF를 매달 분할매수하기 시작했다.

Tiger 코스피 ETF를 매수종목으로 선정하여 매월 고정된 날에 일정 규모의 금액을 매수했고,

현재 연간 5-6% 수준의 수익을 내고 있는 상황이다.

물론 같은 투자 방식의 Nasdaq / S&P 500 추종 ETF가 훨씬 더 높은 수익률을 보여주긴 하나,

그럼에도 불구하고 나쁘지 않은 수익을 보여주고 있다.

답글 남기기

댓글을 달기 위해서는 로그인해야합니다.