내집마련 하지말고 월세로 살아보자

내집마련을 너무나도 하고 싶지만 다양한 이유로 그 꿈을 접고 나서,

월세로 마음을 바꾸니 찾아보게 되는 집이 완전 달라졌다.

내집마련은 결국 투자의 목적이 들어가게 되므로 부담할 수 있는 최대 가격의 서울 아파트 중에 미래 가치가 기대되는 곳을 보게 된다면,

월세로 마음을 바꾸면 오히려 경기 아파트 중 살기 좋은 신축, 그 중 보증금과 월세가 저렴한 곳을 찾게 되었다.

내집마련은 서울 소재의 8억원 수준 아파트를,

월세거주는 경기 소재의 보증 5000만원 / 월세 100만원 아파트를 보게 되었다.

2억으로 투자 시뮬레이션

상세한 상황과 기준은 다음과 같이 잡았다.

다른 분석에서 아파트 / 주식의 상승률 차이가 생각과는 다르게 크지 않지만, 그럼에도 불구하고 아파트 가격 상승률을 높게 삼았다.

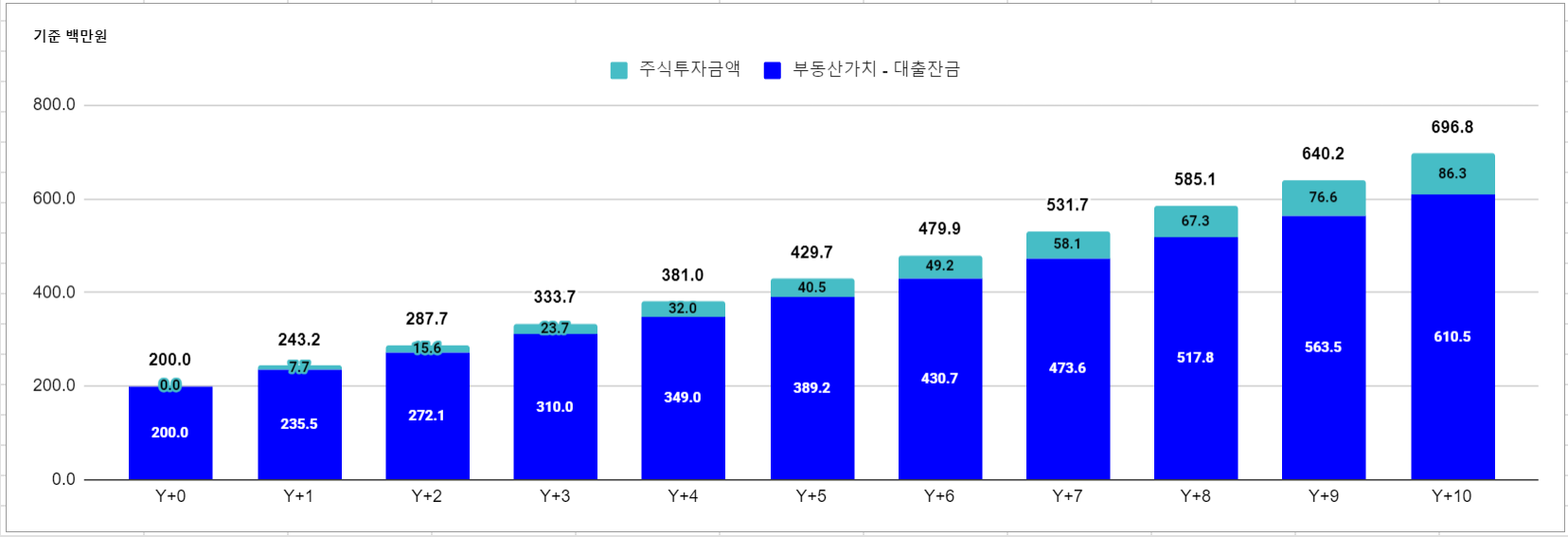

[아파트 매매 시]

1. 보유현금 = 200백만원

2. 아파트 가격 상승률 = 연간 3.0%

3. 아파트 담보대출 이자 : 연간 3.5% 이자율 & 30년간 원리금 상환

4. 아파트매매가격 = 800백만

5. 부부 연간 잉여수입 = 40백만원

6. 아파트 대출이자를 제외한 수입에 대해 주식투자 2.5% 가정

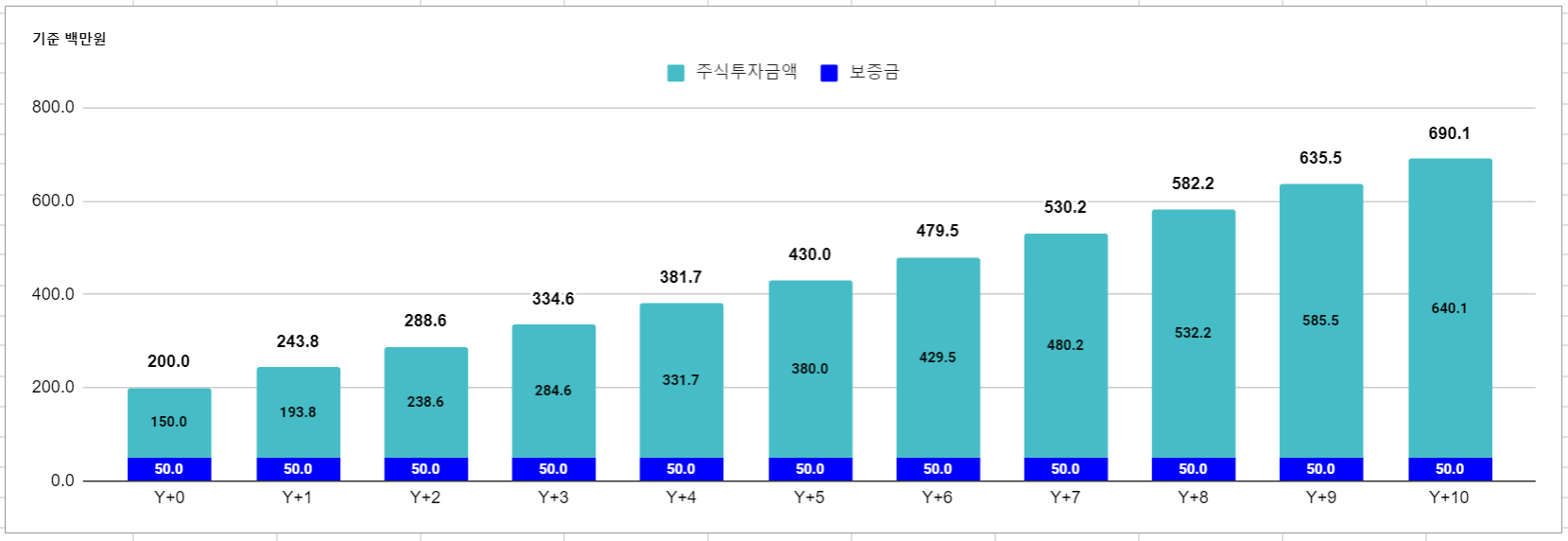

[주식 투자 시]

1. 보유현금 = 200백만원

2. 주식 가격 상승률 = 연간 2.5%

3. 아파트 거주 비용 = 보증금 50백만 / 월세 1백만

4. 부부 연간 잉여수입 = 40백만원

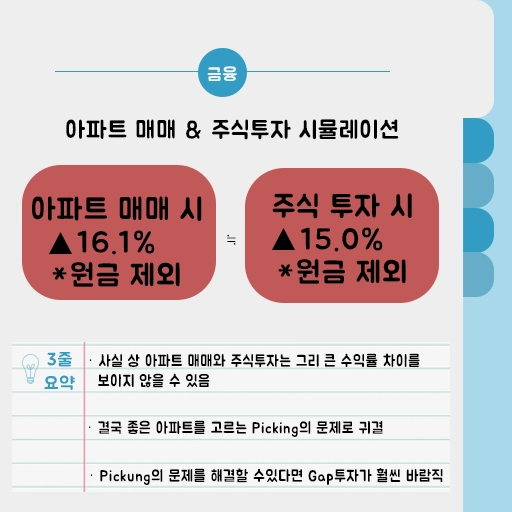

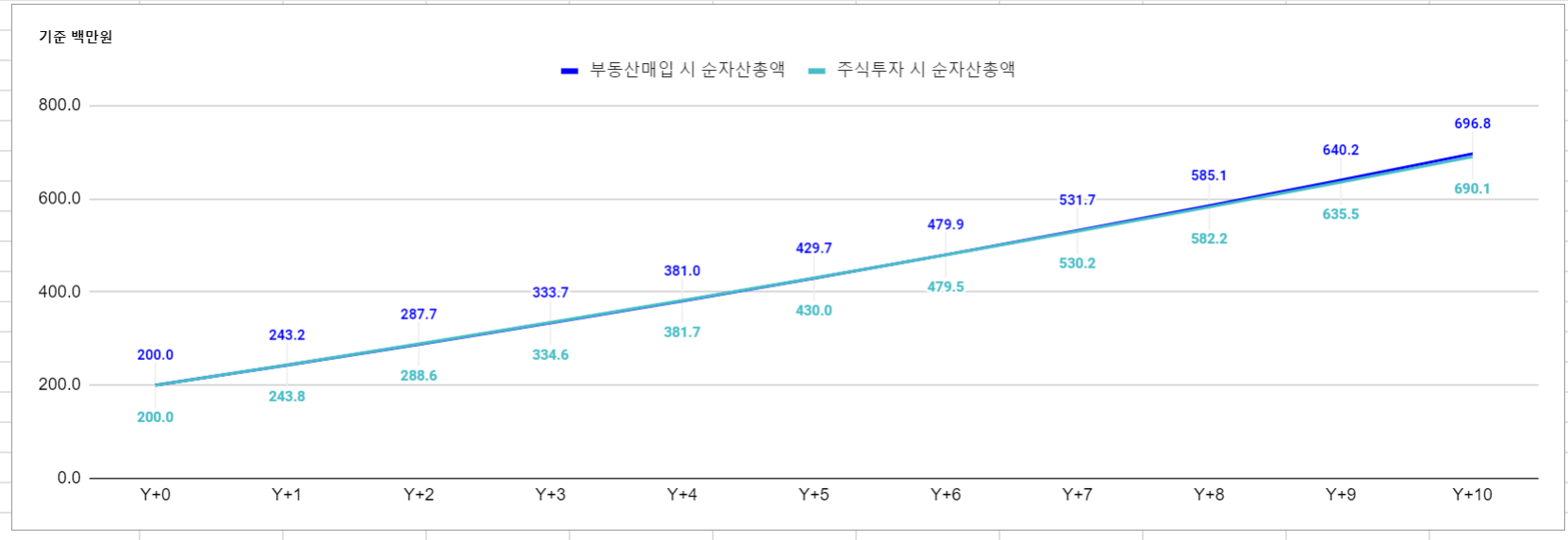

아파트 매매 vs 주식투자, 2억으로 투자 시뮬레이션 승자는?

아파트 가격 상승률 3.0%로 주식 상승률 2.5%보다 높은 수치를 줬음에도

실제 대출 원리금 상환 등의 이유로 사실상 둘의 자산 증식 속도에서 차이는 무시할 만한 수준이었다.

결국 내집마련으로 똘똘한 한채를 고르는, Picking의 실력 문제로 귀결된다.

즉 좋은 아파트를 고르면 주식투자보다 높은 수익률을 기록하게 되며, 수익률에서 주식을 앞지를 수 있다는 뜻이다.

다만, 좋은 아파트를 시점에 맞게 골라내는 재주가 있다면, 하나의 집에 투자를 제한하는 것보다는 해당 주택에 다발식 Gap투자를 수행하는 것이 훨씬 바람직하다.

반대로 그러한 실력이 없다면 차라리 주식 분산 ETF로 가는 방향이 더 바람직해 보인다.

다만 여기서 발생하는 주식투자의 장점이 있다.

투자의 종목분산과 시점분산으로 안정성 확보가 가능하다는 점이다.

아파트 매매의 경우, 한 시점에 한 종목을 Pick한 후 5~10년동안 버티는 상황으로 이어지게 된다.

즉 가격의 Fluctuation에 대한 헷징이 불가능하다는 점이다.

반대로 주식 매매의 경우, 다양한 종목과 시점으로 분산 매입 / 분산 매도하여

가격의 Fluctuation을 역으로 이용할 수 있다는 점이다.

때문에 2억으로 투자시뮬레이션 결과 나의 픽은, 주식매매로 간다.

답글 남기기

댓글을 달기 위해서는 로그인해야합니다.