시장금리에는 무엇이 있을까?

2023년 1월 기준금리가 3.5%로 상승된 이후 시장금리는 어떻게 변했을까?

이를 알아보려면, 시장금리가 보통 무엇을 말하는지 알아야 하겠다.

시장금리에는 여러 가지가 있는데, 그 중 많이 언급되는 것은 국고채 3년 / 회사채 3년 / 코픽스금리 정도로 보인다.

많이 언급되는 각각의 깊은 이유가 있겠지만, 대략적으로 다음의 이유인 것으로 보인다.

1) 국고채 3년

국가채무로 사실상 시장에서 가장 안정적으로 평가받으며 거래되는 채권

2) 회사채 3년

각 회사의 평균적인 유동성을 반영하며, 국고채보다 안정성이 다소 부족하여 가격이 낮은 채권 (= 금리가 높은 채권)

3) 코픽스금리

우리나라 가계대출의 대부분을 차지하는 주택담보대출과 전세자금대출에 근본이 되는 금리로써, 은행의 자금조달비용지수

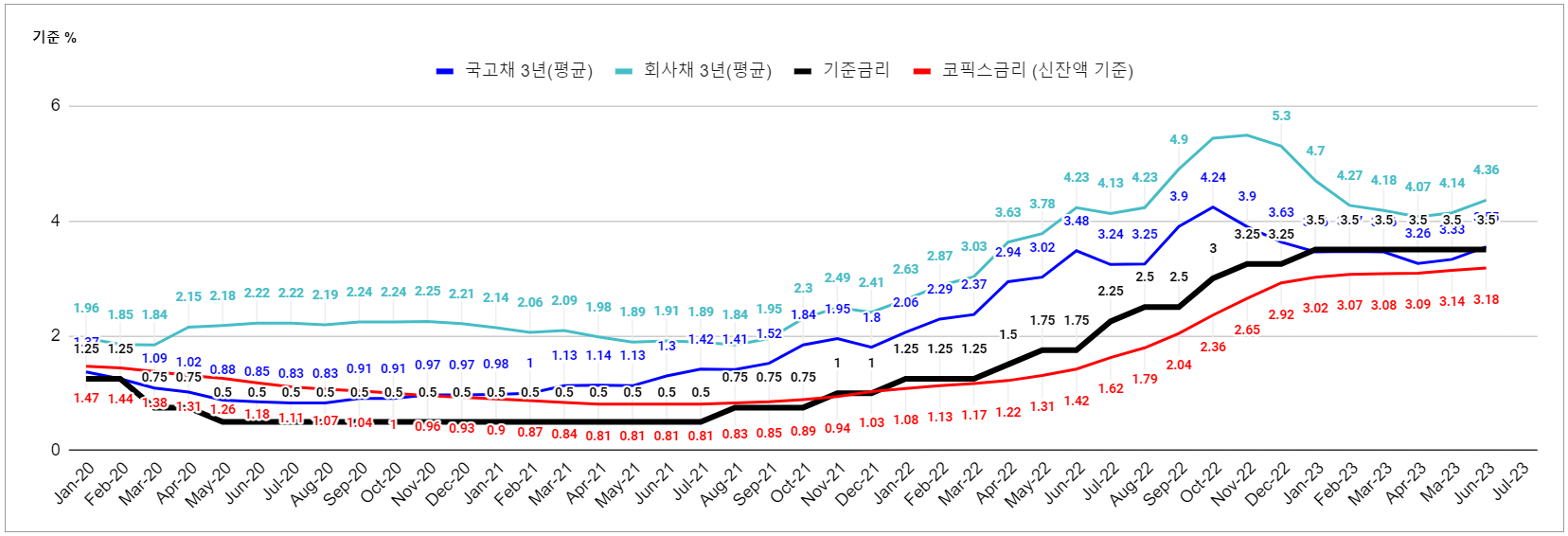

2023년 7월 시장금리 현황

2023년 1월 이후 한국은행의 기준금리는 동결을 이어가고 있지만,

그 이후 시장금리는 각기 다른 모습들을 보인다.

국고채 3년의 경우 기준금리와 거의 동일한 움직임을 보이고 있다.

다만, 2022년 9월과 10월에 회사채 시장을 뒤흔든 레고랜드의 여파로 인해 일시적으로 상승했던 모습을 보인다.

회사채 3년의 경우 마찬가지로 레고랜드의 여파로 5%가 넘는 금리를 보인 뒤 다소 하락한 모습을 보이다가,

2023년 4월 이후 다시 반등하여 소폭씩 상승하고 있다.

마찬가지로 코픽스금리도 최근 금리동결과는 다르게 소폭씩 상승하는 모습을 보이고 있다.

최근 시장 금리는 왜 다시 오를까?

최근 시장 금리의 상승은 크게 세 가지로 보인다.

1) 새마을금고 사태

새마을금고가 부동산PF로 인해 손실이 막대해지면서 은행채를 찍어 자금 확보 → 은행채 가격 하락 & 은행채 금리 상승

2) 금융당국 규제

금융당국의 LCR (유동성커버리지 비율) 상승지침 → 은행채 가격 하락 & 은행채 금리 상승

3) 미국 기준금리 상승

미국과의 기준금리 갭 커짐 → 시장금리의 자연적 상승

시장금리는 더 오를까?

이미 가계부채가 많은 상황에서 ’23년도 중순으로 오면서 가계부채가 더 증가해,

한국은행이 이를 막기 위해서 금리를 추가 인상할 여지도 아예 배제하기는 힘들며,

최근 부동산 및 은행 전반에 슬금슬금 나타나고 있는 연체율 상승도 금리 상승에 영향을 줄 수 있다.

은행 입장에서 크지는 않겠으나 국가 정책인 청년도약계좌에 투입되는 은행 비용을 생각해보면,

당분간 금리가 급락하는 걸 기대하기는 힘들어보인다.

은행적금? 은행예금? 발행어음? – KB증권 CMA 발행어음 금리

일반적으로 금리가 예금 < 발행어음 < 적금 순으로 형성된다.

발행어음은 예금자보호를 적용받지 않기 때문에 금리를 조금 더 쳐주기 때문이다.

하지만 발행어음 역시 자기자본이 4조원 이상인 초대형 투자은행(IB)으로 선정된 증권사들이 자기자본 200% 내로 발행이 제한되기 때문에

나는 안정성과 위험성에 있어 은행과 큰 차이를 두지 않고 생각한다.

현재 금리대는 대충 다음과 같았다.

![]()

나는 크진 않지만 n천만원 정도의 현금을 KB증권 발행어음(수시)에 예치하고 있다.

KB증권 CMA 발행어음 금리 3.4%로 발행어음 (1년약정) 4.3%보다 낮지만,

이것저것 공모주에도 활용할 수 있게 하고자 묶이지 않게 수시로 예치해놓았다.

또한 적금식은 주식에 투자하고, 여유자금은 이자를 위해 발행어음으로 받는 방법을 택하고 있다.

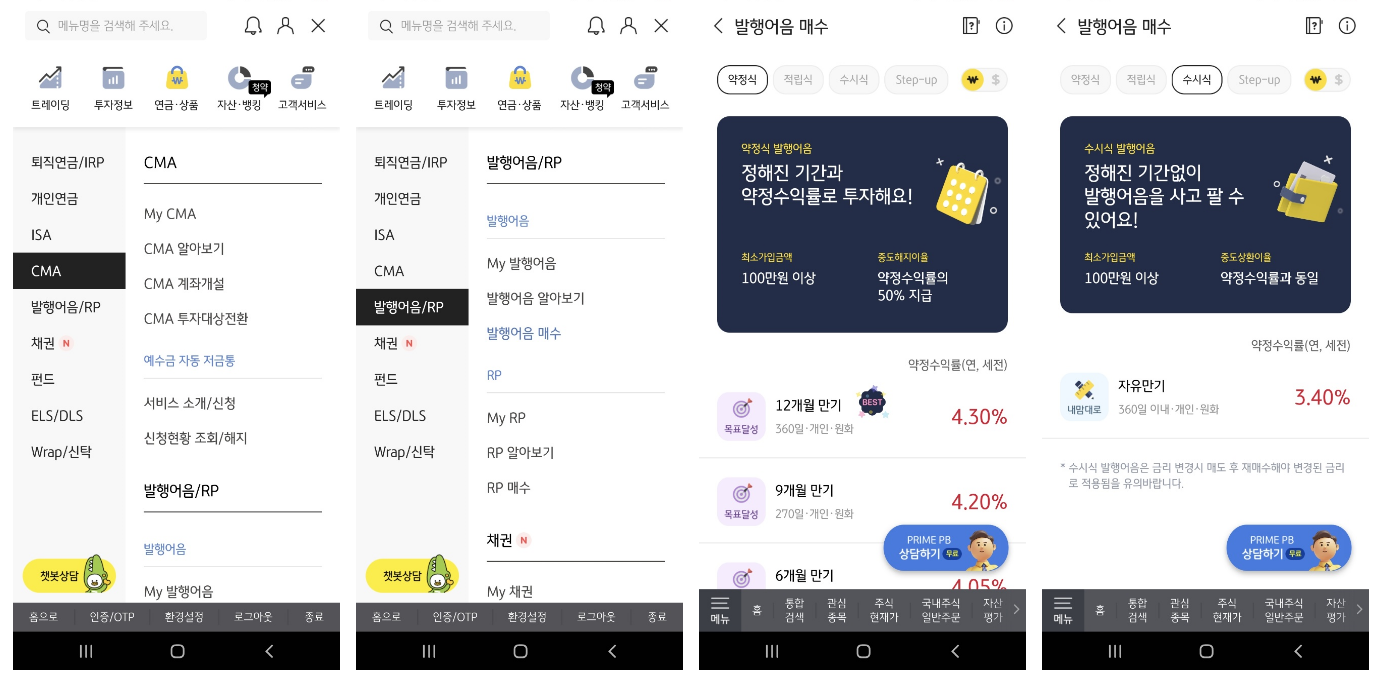

KB증권 CMA 발행어음 금리 (수시식) 3.4% 가입방법은?

KB증권에서 CMA 계좌 개설하면 어차피 수시식 발행어음 형태로 운영되고,

기타 약정식을 매입하려면 발행어음 매수 클릭하면 된다.

답글 남기기

댓글을 달기 위해서는 로그인해야합니다.